Jubilación - Seguridad Social

Secciones

Servicios

Destacamos

Con la llegada del 2023 ha cambiado el requisito para acceder al cien por cien de la pensión de jubilación. Quienes quieran percibir a los 65 años el máximo de la cuantía según su base reguladora deberán haber cotizado al menos 37 años y 9 meses. Pero este año también pueden jubilarse quienes no hayan cotizado tanto tiempo, pero cumplan 66 años y 4 meses.

El periodo mínimo de cotización en España para poder jubilarse es de 15 años. Esto quiere decir que quienes hayan cumplido la edad legal de jubilación y hayan cotizado al menos 15 años, podrán cobrar su correspondiente pensión. Eso sí, la cuantía se verá reducida en proporción al tiempo que le falte para llegar a los 37 años y 9 meses.

Noticia Relacionada

Para saber cuánto dinero le correspondería a una persona que se quiere jubilar habría que aplicar a la base reguladora el porcentaje general que corresponda en función de los años cotizados. La reducción máxima es del 50%. Esto es: quienes quieran jubilarse, pero solo hayan cotizado 15 años, verán su pensión máxima reducida a la mitad. No obstante, el Gobierno establece complementos para que ningún jubilado cobre menos de la pensión mínima.

Jubilado con cónyuge a cargo: 13.526,70 euros anuales (966,19 euros al mes en 14 pagas).

Jubilado con cónyuge no a cargo: 10.405,15 euros al año (743,22 euros mensuales).

Jubilado sin cónyuge: 10.962,62 euros anuales (783,04 euros mensuales).

Jubilado con cónyuge a cargo: 12.682,13 euros al año (905,86 euros al mes en 14 pagas).

Jubilado con cónyuge no a cargo: 9.694,26 euros al año (692,44 euros mensuales).

Jubilado sin cónyuge: 10.256,29 euros anuales (732,59 euros mensuales).

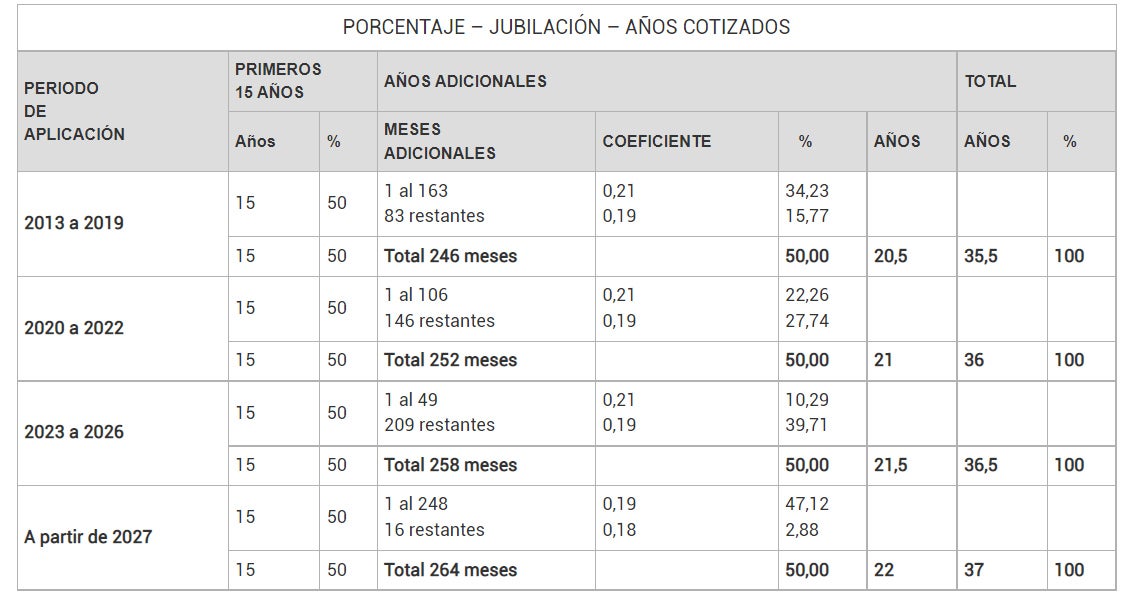

Por otra parte, la reducción de la cuantía de la pensión es progresiva. Es decir, cuantos más meses cotizados, menos porcentaje se descuenta al máximo, aumentando a partir del decimosexto año un 0,19% por cada mes adicional de cotización, entre los meses 1 y 248, y un 0,18% los que rebasen el mes 248, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación.

Por ejemplo, cobrarán un 52,52% de la pensión máxima quienes se jubilen con 16 años cotizados; cobrarán un 70,16% quienes hayan cotizado 23 años; o un 95,44% quienes hayan cotizado 34 años.

A continuación se puede consultar la tabla completa:

15 años 50%

16 años 52,52%

17 años 55,04%

18 años 57,56%

19 años 60,08%

20 años 62,6%

21 años 65,12%

22 años 67,64%

23 años 70,16%

24 años 72,64%

25 años 74,92%

26 años 77,2%

27 años 79,48%

28 años 81,76%

29 años 84,04%

30 años 86,32%

31 años 88,60%

32 años 90,88%

33 años 93,16%

34 años 95,44%

35 años 97,72%

36 años 100%

A la cuantía así determinada le será de aplicación el factor de sostenibilidad que corresponda en cada momento. La aplicación de dicho factor de sostenibilidad ha sido aplazada por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018.

En todo caso, su entrada en vigor se producirá en una fecha no posterior al 1 de enero de 2023. No obstante, hasta el año 2027, se establece un periodo transitorio y gradual, en el cual los porcentajes anteriores serán sustituidos por los siguientes:

Como ya se ha dicho, quienes se jubilen con 15 años cotizados verán su pensión reducida al 50%, pero si la cuantía no llega a la pensión mínima, se aplicará complementos, como por maternidad o por reducción de la brecha de género.

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Favoritos de los suscriptores

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.