Secciones

Servicios

Destacamos

Arcelor no acaba de confirmar ninguna de las plantas de reducción directa del mineral de hierro (DRI) que había anunciado en Europa, tampoco la de ... Gijón. Pero el caso de la multinacional liderada por los Mittal no es ni mucho menos el único. Las siderúrgicas asentadas en Europa se enfrentan al mismo dilema: ¿Merece la pena invertir cientos de millones de euros en descarbonizar cada una de las plantas? A pesar de las ayudas –450 millones en el caso de la asturiana–, de momento, gana el no. Pero eso no significa mantener las factorías tal cual, sino llevar parte de la producción fuera.

Tras la pandemia, en la que aparentemente el Viejo Continente tomó conciencia de la importancia de conservar su autonomía estratégica, Europa se enfrenta a la caída de la siderurgia, y puede ver en un futuro muy próximo cómo sus instalaciones de cabecera, las más contaminantes, se reducen a algo testimonial, mientras que las líneas acabadoras pasan a depender de otros países con regulaciones ambientales y de otro tipo, como las laborales, más laxas. Una deslocalización de libro en pos de la reducción de emisiones en Europa que el planeta quizás no note.

El problema no es Arcelor, aunque en Asturias sea la compañía que importa, el problema está por encima de los Mittal o de España. Lo ha puesto esta semana en evidencia el informe presentado por Mario Draghi sobre la pérdida de competitividad de la Unión Europea en el que advierte de que el Viejo Continente ha iniciado ya un proceso de desindustrialización que puede afectar de lleno a su autonomía estratégica, a la creación de riqueza y, en definitiva, al mantenimiento del estado del bienestar actual. Sobre todo, pone el foco en tres aspectos que lastran la actividad en los Veintisiete: los altos costes energéticos, la burocracia y el proceso de descarbonización, que ve ineludible, pero para el que pide cambios radicales y más ayudas.

A la hora de la verdad, la transición energética, con las milmillonarias inversiones que requiere, ha llegado en un muy mal momento para aquellos sectores con emisiones difíciles de abatir, que son responsables del 19% de los gases de efecto invernadero de las empresas del continente y del 68% de los de la industria manufacturera. Entre ellos, la siderurgia, con su demanda muy debilitada.

Los grandes consumidores de acero viven una crisis casi sin precedentes. Desde el punto de vista geográfico, Alemania es el principal exponente. El motor de Europa está gripado y coquetea con la recesión ante los problemas estructurales que ahogan a su industria, a la que está regando con ayudas, pero ni siquiera estas permiten que levante cabeza. Los grandes nombres de su economía sufren, desde Volkswagen, que amenaza con cerrar plantas en el país por primera vez en su historia, a ThyssenKrupp, que lleva años de decadencia. Primero vendió el negocio de ascensores al que pertenecían las factorías asturianas y ahora busca qué hacer con su división de acero. Por el medio, otras, como Bayer, BASF o Bosch, han decidido recortar sus plantillas para reducir gastos.

Noticia relacionada

Desde el punto de vista sectorial, la automoción vive su particular travesía por el desierto, marcada también por una descarbonización que no hace despegar al coche eléctrico, la competencia asiática y la prudencia de los consumidores, que dudan más que nunca por la incertidumbre tecnológica y económica. El aumento de los precios impulsado por la crisis inflacionaria y los tipos de interés tampoco ayudan.

Pero no es solo la automoción, sectores como los bienes de equipo, la construcción o el agroalimentario tampoco están tirando de la demanda, mientras que la debilidad de la economía china está empujando hacia Europa millones de toneladas de acero que no logra absorber y que inundan el mercado europeo con el consiguiente desplome de precios.

En este contexto, las multinacionales apartan la mirada de Europa para ponerla en otros países, como India o Brasil, en pleno desarrollo, en los que se prevé un consumo ingente de acero en los próximos años y que no ofrecen las resistencias regulatorias de Europa. O Estados Unidos, donde la Ley de Reducción de la Inflación promueve también grandes inversiones, aunque tampoco resulte un mercado fácil, como demuestra la crisis de US Steel y su posible adquisición frustrada por Nippon Steel, grupo al que ni el actual inquilino de la Casa Blanca ni cualquiera de los dos candidatos a sucederle ven con buenos ojos.

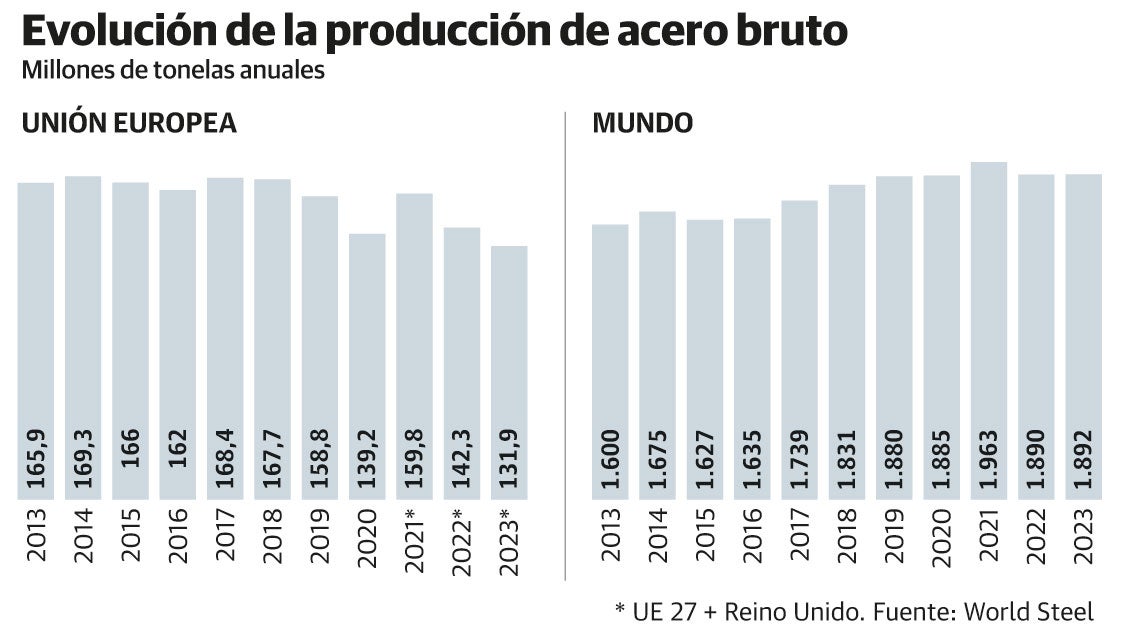

Mientras, la producción siderúrgica y el empleo que genera en el Viejo Continente no hacen otra cosa que caer. De 2008 a 2023 se perdieron alrededor de 90.000 puestos de trabajo directos, casi una cuarta parte del total. Quedan 303.000. Según los datos que maneja World Steel, el pasado año, la Unión Europea y Reino Unido no llegaron a producir 132 millones de toneladas de acero bruto, un 7% del total. Es el menor dato desde que hay registros. Como ejemplo, en 2020, en plena pandemia y con la economía del mundo parada durante buena parte del año, fueron 139,2. Si solo se tienen en cuenta a los Veintisiete, la cuota baja al 6,7%, cuando hace diez años era del 9,3%.

La producción comunitaria se desploma –cayó más de un 20,4% en la última década–, pero la mundial, empujada por China, lejos de bajar, aumenta, a pesar de las promesas de contención. De las 1.600 toneladas de 2013 en todo el mundo se ha pasado a las 1.892 del año pasado, un 18,2% más. Según el informe Draghi, se estima que el exceso de capacidad mundial supera los 611 millones de toneladas y se prevé que crezca aún más, al menos 124 millones, con los proyectos que hay en marcha o planificados en el período 2024-2026, prácticamente lo mismo que produce ahora Europa. La mayor parte de esta actividad adicional se espera en Asia, en particular en la India, donde, entre otros planes, destaca el de Arcelor y Nippon Steel para desarrollar una megaplanta siderúrgica a la vieja usanza, con hornos altos y no plantas de DRI.

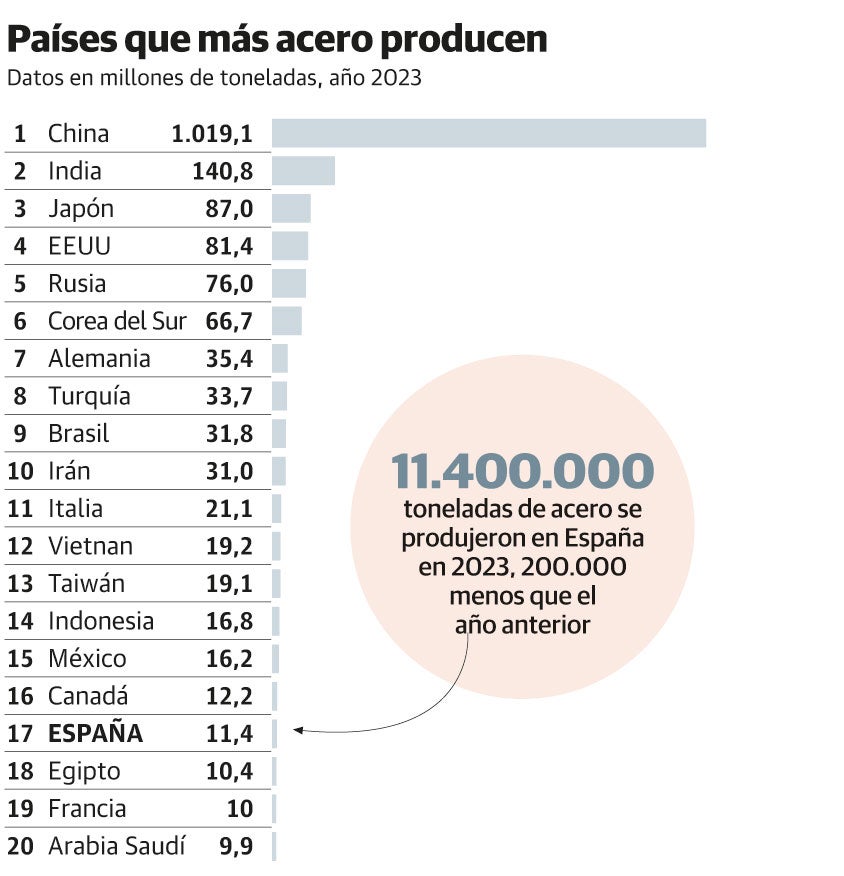

Poco importa ya de dónde sean las multinacionales que lideran el mercado, que ya no piensan en países ni en continentes, pero no es tampoco casualidad que de los veinte principales productores solo Arcelor tenga su sede en Europa. El resto: once chinos, tres indios, dos de Corea del Sur, dos japoneses y un estadounidense. Y en este contexto, las empresas tienen que decidir si afrontan o no esas milmillonarias inversiones en Europa o destinan ese dinero a factorías en otros países o, incluso, a retribuir a sus accionistas. El «con Arcelor o sin Arcelor» que ha esgrimido varias veces el Principado a la hora de defender la siderurgia integral asturiana y que dejó caer el pasado viernes el ministro de Industria, Jordi Hereu, en su visita a la región, deja una pregunta en el aire: ¿Si no es con Arcelor, con quién? Porque las siderúrgicas europeas tradicionales están todas en una situación similar, o incluso peor.

Más allá de los proyectos desde cero, como el que lidera Hydnum Steel para Puertollano, o H2 Green Steel, renombrada ahora Stegra, en Suecia, compañías como Tata Steel, Liberty, ThyssenKrupp o Jingye, que se hizo en su momento con British Steel, plantean los mismos problemas para abordar su descarbonización.

De momento, todo apunta a que Reino Unido, el país de la Revolución Industrial, se despide este año de su siderurgia integral. El Gobierno acaba de aprobar una subvención de 592 millones de euros para la construcción de un horno eléctrico en Port Talbot, pero se prevén 2.800 despidos e importar el DRI. En Scunthorpe, en la planta de British Steel, la pérdida de empleo prevista es aún mayor, de 3.000. Mientras, en Alemania, esta misma semana, ThyssenKrupp apuntó que la planta de DRI ya contratada para su factoría de Duisburgo, que preveía que costara unos 3.000 millones de euros será aún más cara –cuentan con 550 millones de subvención y otros 1.450 en otro tipo de apoyos–. En una profunda crisis, las tensiones sobre el futuro de su división de acero han llevado al presidente y consejero delegado de esta a dimitir. «La incertidumbre entre la plantilla es máxima. Los temores sobre el futuro de los empleados y de la empresa se pueden sentir en todas partes», reconoció Tekin Nasikkol, jefe del consejo de operaciones del conglomerado.

Y el suflé de Liberty Steel, que disparó su presencia en Europa hace unos años a golpe de talonario –en su momento pujó por la planta de Alcoa asturiana y compró a Arcelor varias factorías en 2019–, sigue desinflándose. El grupo del indio Sanjeev Gupta acaba de retirar su plan de reestructuración en la factoría checa de Ostrava, una de las adquiridas a Arcelor, para iniciar un procedimiento de quiebra y no cuenta con encontrar comprador.

El informe Draghi es claro: la competitividad europea está amenazada.

¿Tienes una suscripción? Inicia sesión

Publicidad

Publicidad

Te puede interesar

-kLuD-U70792348727btG-170x119@huelva24.png)

Detenido un hombre al que se le cayó un revólver al suelo en la plaza de Coca

El Norte de Castilla

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.