el comercio

Oviedo

Jueves, 8 de abril 2021, 16:03

La Organización de Consumidores y Usuarios (OCU) ha presentado una petición ante la Agencia Tributaria y organizado una recogida de firmas para que las segundas residencias de los contribuyentes no se cuenten a efectos de imputación de rentas durante el periodo que no han sido ... utilizadas por sus propietarios por culpa de las retricciones a la movilidad.

Publicidad

El colectivo considera que «no es justo» pagar todos los impuestos por unas casas a las que no ha sido posible acceder durante un largo período de tiempo por imperativo legal y por ello lanza el slogan «¡Este año todo no!». Propone tributar sólo por la parte proporcional correspondiente al número de días en las que la vivienda sí ha podido ser usada, se haya hecjo o no.

La imputación de rentas inmobiliarias se regula en el artículo 85 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas. La Agencia Tributaria afirma que el rendimiento imputado pretende gravar la capacidad contributiva que supone la posibilidad de disponer, del uso y disfrute, de los inmuebles.

Noticias Relacionadas

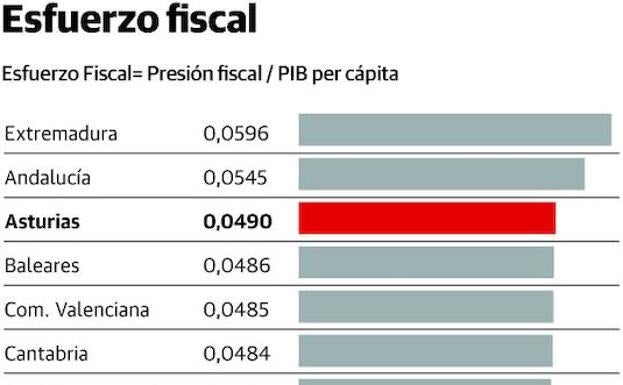

Asturias, la tercera comunidad con más presión fiscal y la que menos eleva su PIB

Noelia A. Erausquin Lucía Palacios

El organismo se ha manifestado ya en contra de la propuesta al considerar que la imputación de rentas inmobiliarias no tiene en cuenta la utilización efectiva de la segunda vivienda sino su disponibilidad a favor de su titular, sin atender a circunstancias que puedan afectar a dicha utilización. «Esta argumentación contradice lo expuesto por la Agencia Estatal Tributaria hasta ahora», sostiene la OCU.

La regulación por comunidades autónomas difiere y en el País Vasco y Navarra no existe imputación de rentas inmobiliarias. Si un contribuyente de Pamplona o Bilbao tiene una casa en Alicante, no tributará por la misma a diferencia de lo que tendrá que hacer el que viva en Madrid o Barcelona, generando con ello una discriminación fiscal por razón del territorio de residencia, siendo la ubicación del inmueble la misma.

Este contenido es exclusivo para suscriptores

3 meses por solo 1€/mes

¿Ya eres suscriptor? Inicia sesión

Te puede interesar

Lo más leído

- 1 Asesina a puñaladas a su pareja de 40 años en Sama: «Le increpé porque pensé que la estaba golpeando; cuando se dio la vuelta vi el cuchillo»

- 2 Un muerto y cuatro rescatados, entre ellos dos niños, en un incendio en un bloque de viviendas de Basauri

- 3 Buscan en cámaras de seguridad de un centro comercial para ver el origen de las lesiones de Alma

- 4 ONCE, resultado del sorteo de hoy viernes, 31 de enero de 2025

- 5 Despliegue policial en Gijón para desalojar el edificio okupado de la calle Aguado

Publicidad