Secciones

Servicios

Destacamos

noelia a. erausquin | josé m. camarero

Gijón / Madrid.

Domingo, 16 de mayo 2021, 04:42

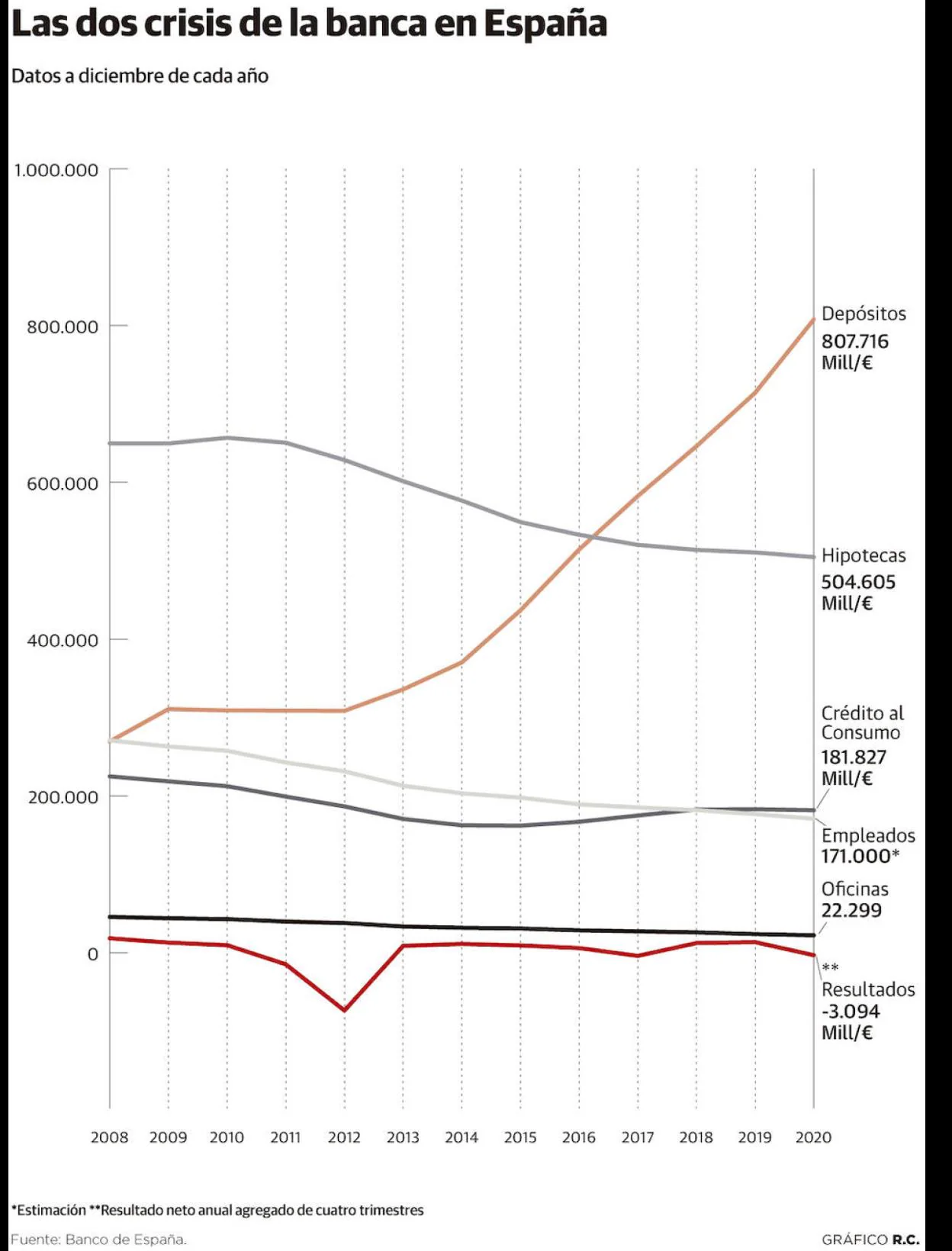

Se acabó la costumbre de tener la oficina del banco prácticamente a la puerta de casa. La red de sucursales de las entidades financieras no ha hecho otra cosa que reducirse en los últimos años y todo apunta a que seguirá haciéndolo en ... los próximos. Continuará habiendo atención presencial, pero ni tan cerca ni con tanta frecuencia, y se realizará en establecimientos más grandes, con una mayor concentración de clientes. De hecho, más que una previsión de futuro, esta radiografía es ya del presente, pero se ahondará en esa transformación. Prueba de ello es que en doce años la red asturiana se ha reducido casi a la mitad. Antes de la Gran Recesión llegó a rozar el millar de oficinas. El año pasado terminó con 566.

En el último lustro, a pesar de la recuperación económica, la banca cerró más del 5% de sus sucursales en Asturias de promedio cada ejercicio. Este, con los ajustes ya previstos por buena parte de las entidades financieras, todo apunta a que esa cifra se quedará corta. De momento, Santander ya iniciado el proceso de cierres que anunció el año pasado, alrededor de 25 oficinas, que se acompaña con la salida de más de un centenar de trabajadores en la delegación Asturias-Cantabria. Pero se esperan muchos más tras los recortes anunciados por BBVA, en el que será el ERE más grande de su historia, y CaixaBank, después de culminar su fusión con Bankia y que realizará el mayor recorte del sector.

En estos dos casos, la negociación aún está en marcha, pero las previsiones no son buenas, tanto en lo que se refiere a empleo como a oficinas. En el primer caso, se plantea un recorte de personal de 3.798 trabajadores a nivel nacional, de los cuales 64 trabajan en Asturias -el 20% de los 310 con los que cuenta la entidad en el Principado-. El ERE supondrá el cierre de entre 10 y 15 oficinas en la región. Por su parte, CaixaBank planteó en un inicio la salida de 8.291 trabajadores, lo que representa el 18% de su plantilla, y prevé clausurar 1.534 oficinas, el 27%. En Asturias, se verían afectados 65 empleados de la entidad, que en 2020 contaba con un total de 51 oficinas en la comunidad, de las que podrían desaparecer una decena.

Habrá más, auguran los representantes sindicales del sector, que subrayan el goteo constante de cierres, incluso sin que se produzcan grandes ajustes de personal, de forma silenciosa pero constante. SabadellHerrero ya acometió un importante recorte el año pasado y, aunque, la fusión de Unicaja y Liberbank no debería repercutir en las sucursales, ya que no existe apenas solapamiento en el Principado, en este caso el mayor temor se concentra en los servicios centrales. El proceso es imparable y afecta a todos los bancos, insisten los sindicatos.

Europa no quiere que existan oficinas pequeñas, solo se van a quedar las grandes. La tendencia es, incluso, que las poblaciones con menos de 5.000 habitantes se queden sin sucursales, ya que han dejado de ser rentables. Según la última estadística del Banco de España, nueve municipios asturianos ya no cuentan con ningún banco. Son Caravia, Coaña, Illano, Illas, Peñamellera Alta, Pesoz, Ponga, Santo Adriano y Yernes y Tameza.

De ahí que aparezcan soluciones intermedias, como oficinas 'agenciadas', en las que un autónomo, bajo la supervisión del banco, ofrece el servicio a una población concreta; se alternan los días de apertura o se busca un formato itinerante. Es en los pueblos de menor tamaño y en las ciudades mayores, como Gijón, Oviedo y Avilés, donde se prevén los mayores cambios, ya que en estas últimas resulta más sencillo cerrar sin eliminar el servicio. De hecho, prueba de esta transformación es que en diez años la población que atiende cada oficina en Asturias se ha incrementado en un 54%, a pesar de la caída de habitantes que ha registrado la comunidad.

Las previsiones para el empleo no son buenas. Fuentes sindicales auguran, incluso, una caída de más del 50% en la próxima década, impulsada por el auge cada vez mayor de la digitalización -las entidades argumentan que un 60% de sus clientes ya operan en la red-, nuevas fusiones que desencadenen más ajustes y la amortización del personal que se acerque a la jubilación. Gran parte de las plantillas llegarán a la edad de aquí a 2030.

Más allá del Santander, en Asturias aún no se ha iniciado ya el proceso de clausuras que se prevé para este año, pero a nivel nacional, solo en el primer trimestre ya se ha superado ese 5% de promedio del último lustro. Los diez grandes grupos bancarios españoles cerraron marzo con un total de 16.546 sucursales abiertas, unas 860 menos de las que disponían a finales del año pasado, con 17.400 puntos de atención a los clientes de forma física, según los datos extraídos de los informes trimestrales presentados por las corporaciones a la CNMV. En 2008 llegó a haber diseminadas 46.200 por todo el territorio.

Pero en el trasfondo llegan otros muchos cambios en el modelo de negocio que siguen sorprendiendo en el día a día de los clientes, en detrimento de la financiación clásica y la captación de dinero, y bajo el impulso de los seguros, las inversiones y otros productos pujantes que el sector potencia.

Aunque el coronavirus se ha convertido el chivo expiatorio para justificar cualquier cambio, lo cierto es que en el caso de la banca ya se venía advirtiendo desde hace varios años. Incluso, casi desde la anterior crisis financiera. Ahí comenzaron a mutar los registros estadísticos de oficinas, empleados, hipotecas... Para Joaquín Maudos, director adjunto de Investigación del IVIE y catedrático de Fundamentos del Análisis Económico en la Universitat de Valencia, «no hay un cambio de modelo de negocio atribuible exclusivamente al impacto de la pandemia, si bien acelera procesos que vienen de atrás como la intensidad de la digitalización y sus efectos en la forma de relacionarse con los clientes».

Además, si los bajos tipos de interés ya comenzaron a enraizar desde hace casi una década (sobre todo a partir de 2014), ahora «persiste en el tiempo el escenario de bajos tipos que presiona los márgenes y la rentabilidad y obliga a ganar eficiencia recortando costes, como se ha visto con las fusiones y el anuncio de cierre de oficinas y reducciones de plantillas», explica Maudos. Sostiene que «el modelo de negocio cambia desde uno en donde es el margen de intereses la principal fuente de ingresos a otro en la que son los ingresos distintos a los intereses, como las comisiones».

A nadie le sorprenderá ya cómo los bancos promocionan todo tipo de productos financieros que siempre estuvieron en la recámara pero nunca eran tan generalizados, como los seguros (coche, hogar, vida, salud), los fondos de inversión, los planes de pensiones o las carteras bursátiles. Todos ellos, máximos exponentes de las comisiones que llevan adjuntas.

El modelo está cambiando más allá de los puntos de atención al cliente. Su fortaleza ya no está en vender créditos y captar ahorros, como habían hecho de toda la vida. «Las entidades tradicionales arrastran una estructura y sistemas caros, a pesar de las sinergias de la creciente concentración, y el negocio 'core' del banco minorista, esto es prestar dinero y tomar depósitos, ya no es rentable», explica Laura Baselga, profesora de finanzas de Deusto Business School.

Además, la población viene de un proceso de desendeudamiento, también derivado de la anterior crisis, por el que ya no hay tanta necesidad de hipotecas o créditos como antes. La adquisición de viviendas no ha regresado nunca a la burbuja del año 2007, hay más preferencia por el alquiler y adentrarse en una inversión tan costosa a tantos años vista no es precisamente la expectativa de las nuevas generaciones, con empleos precarios.

Ni siquiera un depósito es ya lo que era. Con la crisis del coronavirus, el dinero ahorrado por las familias se ha incrementado de forma exponencial al no poder gastarlo por las restricciones de actividad. Ello, unido a la penalización del BCE a la banca por tener depósitos, les convierte en una especie de hándicap. Francisco Uría, socio responsable del sector financiero de KPMG en España, sostiene que su atractivo «decae, incluso para las entidades». «Hace no mucho, eran un negocio y ahora son un coste.», explica este experto. «Es algo coyuntural, aunque va a ser una coyuntura larga», sostiene.

Mientras esto sucede, cada vez resulta más sencillo encontrarse con grandes locales que anteriormente ocupaban bancos, cerrados ahora o reconvertidos en otro negocio -los menos- como cafeterías o tiendas. El proceso solo acaba de comenzar.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Nuestra selección

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.