ECONOMÍA

Secciones

Servicios

Destacamos

DIANA DE MIGUEL

Martes, 3 de enero 2012, 03:36

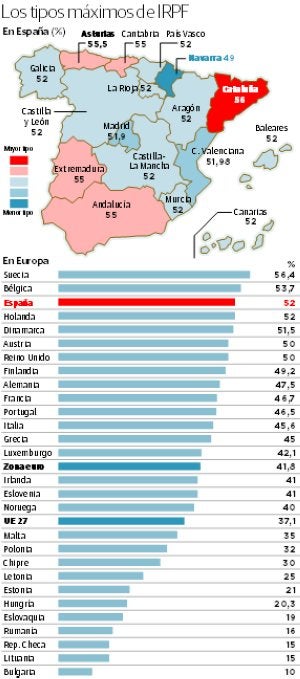

El Principado será, tras Cataluña, la región que aplicará el tipo máximo de IRPF más alto de España tras la reciente subida fiscal aprobada por el Gobierno de Mariano Rajoy que elevará desde este año al 55,5% el tipo máximo del impuesto sobre la renta que se paga en la comunidad, siete puntos más que en 2011. Y es que, pese a que en el conjunto nacional la tarifa fiscal para los más ricos se quedará en el 52%, Asturias partía de una posición más elevada ya que las rentas altas cotizan en la actualidad al 48,5%, frente al 45% de la media.

El tipo máximo de IRPF que se aplica en Asturias será también uno de los más elevados de la Unión Europea. A raíz de la subida y según la estadística de Eurostat con datos de 2011, España pasará de ocupar la undécima posición en la lista de tipos del IRPF a colocarse en el tercer puesto, que comparte con Holanda. Sólo Suecia y Bélgica aplican gravámenes superiores.

La subida sorpresa de impuestos para 2012 y 2013 permitirá al Estado recaudar el próximo año 6.275 millones adicionales. De ellos, 4.111 millones saldrán de las rentas del trabajo, mientras que 1.247 provendrán del aumento del gravamen de los rendimientos del capital que se declaran a través del IRPF. En las nóminas de los asalariados el aumento temporal del impuesto se notará a partir de febrero a pesar de que la subida entrará en vigor con efectos de enero, ya que en el primer mes del 2012 no habrá habido tiempo para los cambios en las retenciones. El impuesto sufrirá un recargo en su tramo estatal que oscilará entre el 0,75% y los siete puntos por encima de los 300.000 euros.

Aunque afecta solo al tramo estatal del gravamen, que supone el 50%, los ingresos se repartirán por mitades con las autonomías, según explicó el ministro de Hacienda, Cristóbal Montoro.

Aunque la subida será progresiva, es decir, aumentará más cuanto mayores sean los ingresos del contribuyente, el grueso recaerá sobre las rentas medias y medias altas. En total, el Gobierno espera ingresar 85 de cada 100 euros adicionales de las medidas tributarias con el IRPF, de los que dos tercios serán por la aportación de las rentas del trabajo y el resto, por las del capital. En éstas, el nuevo gravamen afectará a los dividendos percibidos y a la rentabilidad de los depósitos desde enero. Será un nuevo elemento a considerar en la estrategia de las empresas que diversifican la retribución al accionista y supondrá un nuevo obstáculo que deberán superar las entidades financieras en su pugna por la captación de depósitos.

En el IRPF, una persona soltera sin hijos que ingresa 16.000 euros al año pagará de media 53,86 euros más en el IRPF, mientras que para el caso de un sueldo bruto de 30.000 euros, la carga fiscal extra será de 248,88 euros anuales. Pero en el tramo de 45.000 a 70.000 euros, el incremento de cuota estará entre 606 y 1.471 euros. Una pareja con dos hijos que haga declaración conjunta e ingresen entre ambos entre 30.000 y 45.000 euros verá aumentada su aportación al fisco entre 151,81 y 475,48 euros. No obstante, a nivel autonómico las diferencias serán notables. De hecho, en la actualidad y según un informe reciente elaborado por Ernst & Young Abogados, una persona residente en España y que percibe una retribución bruta anual de 300.000 euros (sin tener en cuenta la aplicación de mínimos personales y familiares) pagaría 6.500 euros más en el Impuesto sobre la Renta si su residencia habitual se encuentra en Cataluña o Asturias en lugar de Madrid, donde hasta ahora el tipo máximo de gravamen conjunto (tramo estatal y autonómico) se situaba en el 44,9%.

El informe recoge la fotografía fija de la situación fiscal de 32 países y, tras concluir que el tipo marginal máximo medio de España es «claramente superior a la media de los 27», hace hincapié en las diferencias autonómicas que existen en el pago de este impuesto desde que en enero de 2011 las diferentes comunidades hicieron uso de su capacidad legislativa para aprobar sus propias escalas de este impuesto, que se suman a la estatal. Así, destacaba, por ejemplo, los casos de Madrid y Cataluña con 4,1 puntos de diferencia.

El estudio también alude a la complejidad del IRPF español y recuerda que atendiendo, por ejemplo, al número de tramos (ocho en Cantabria y Extremadura; siete en Asturias y Andalucía; cuatro en Aragón, Castilla y León, Canarias y La Rioja y seis en el resto) es el cuarto país de la UE, sólo superado por Grecia, Portugal y Luxemburgo.

Pero las diferentes tributarias autonómicas no se quedan sólo en el Impuesto sobre la Renta. Se dan también en el Impuesto de Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados (AJD). En el primero, Asturias, Andalucía, Cantabria, Cataluña y Extremadura aplican a las transmisiones de inmuebles un tipo general del 8% -llegando a marginales del 10%- cuando, en el resto, el tipo impositivo es del 7%. El Impuesto de Patrimonio, por su parte, se ha ido eliminando gradualmente en todos los países de la UE, hasta el punto de tener un carácter casi residual. Así, por ejemplo, desde 2005 se ha eliminando en Suecia, Finlandia y Luxemburgo y, en la actualidad, sólo se exige en Francia y España, donde está cedido a las comunidades autónomas. En algunas, como Madrid y Valencia, está bonificado al 100%.

Por último, mientras que en Sucesiones y Donaciones el panorama es complejo por la dispersión normativa y la interpretación que de la misma hacen las comunidades autónomas, en Sociedades, el tipo general que se aplica en España es de los más altos de Europa aunque inferior al de Estados Unidos, tal y como se refleja en el informe de Ernst & Young Abogados.

Publicidad

Publicidad

Te puede interesar

La sede del Reina Sofía estará lista a finales del próximo año

El Diario Montañés

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.